DEĞERLİ KONUT VERGİSİNDE SON DURUM 15.1.2021

- 18 Şubat 2021

- Yayınlayan: G.H.E

- Kategori: Duyurular, Genel, Haberler

Değerli konut vergisi 5/12/2019 tarihli ve 7194 sayılı yasa ile ihdas edilmiş olup, 2020 yılında yürürlüğe girecek iken 2021 yılına ertelenmiştir. Konuya ilişkin olarak 15.1.2021 tarihinde Değerli Konut Vergisi Uygulama Tebliği yayımlanmıştır. Tebliğe ilişkin özet açıklamalar aşağıda yer almaktadır.

A-Değerli Konut Vergisine Tabi Taşınmazlar Mesken niteliğindeki taşınmazlar bu verginin konusuna girmekte iken, ticari nitelikteki taşınmazlar verginin konusuna girmemektedir. Taşınmazın niteliği için tapu kayıtları esas alınmakla birlikte, fiilen kullanım şekli de önem arzetmektedir. Konut olarak inşaa edilen taşınmaz işyeri olarak kullanıyorsa vergi dışı tutulacağı anlaşılmaktadır.

B-Değerli Konut Vergisinin Mükellefi Değerli konut vergisinin mükellefi, Konutun maliki, yoksa intifa hakkı sahibi, oda yoksa malik gibi tasarruf edenlerdir. Bir mesken nitelikli taşınmaza paylı mülkiyet halinde malik olanlar, hisseleri oranında mükellef olurlar. Elbirliği ile mülkiyette ise malikler vergiden müteselsilen sorumludurlar.

C-Muaflıklar Türkiye sınırları içinde tek konutu olanlar değeri ne kadar yüksek olursa olsun Değerli Konut vergisinden muaftırlar. Birden fazla konutu bulunup, hepsi değerli konut vergisi kapsamına giren konutlardan en düşük değerli olanı (intifa hakkına sahip olunması hâli dâhil) değerli konut vergisinden muaftır. Bu muafiyetten yararlanmak isteyenler tebliğde belirtilen ek-2A formunu doldurup beyanname verme süresi içinde ilgili vergi dairesine vermeleri gerekmektedir. Muafiyet, bu kişilerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım için de uygulanır. Müteahhitlerin satış amacıyla inşa etmiş oldukları (kat karşılığı dahil) konutlar da değerli konut vergisinden muaftır. Ancak bu konutların kiraya verilmesi veya başka amaçla kullanılması muafiyeti ortadan kaldırır.

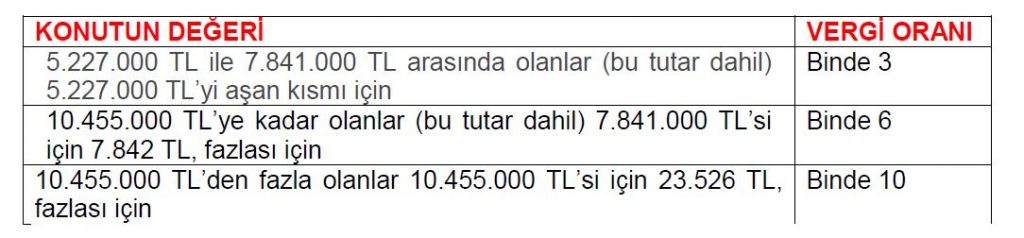

D-Değerli Konut Vergisinin Matrahı ve Oranı Verginin matrahı beyanda bulunulacak değerli konut vergisi konusuna giren mesken niteliğindeki taşınmazın 2021 yılı bina vergi değerinin 5.227.000 TL’sinin üzerindeki kısmıdır. Tebliğde İdarenin yaptığı yoruma göre bir meskenin vergiye tabi olup olmadığı 2020 yılı emlak vergisi değerine göre belirlenirken, beyanı 2021 yıl emlak vergisi değeri üzerinden yapılmakta ve vergisi de bu yeni değer üzerinden ödenmektedir.

2021 yılı vergi değeri belirlenirken, 2020 yılı emlak vergisi değeri 2020 yılı yeniden değerleme oranının yarısı kadar arttırılmaktadır. Bu oran, %4,555’tir. Buna göre 2021 yılı değerli konut vergisi tarifesi aşağıda belirtildiği gibidir.

Konutun değeri 1319 sayılı emlak vergisi yasanın 42. Maddesine göre belirlenecektir. Gerek paylı mülkiyette, gerekse de elbirliği ile mülkiyette konutun toplam

değeri esas alınır. E-Verginin Beyanı Ve Ödenmesi Değerli Konut Vergisi beyanı taşınmazın bulunduğu yer vergi dairesine verilecektir. Beyanname ekine de belediyeden alınan bina vergi değerini gösterir belgeyi de ekleyeceklerdir. Beyanname her yıl şubat ayı sonuna kadar verilecektir. Beyannameyi mükellef kendisi verebileceği gibi SMMM veya YMM kanalıyla elektronik olarak ta verebilecektir. Bu durumda bina vergi değerini gösteren evrak beyannamenin verildiği tarihi takip eden 15 gün içinde elden veya posta yoluyla ilgili vergi dairesine tevdi edilecektir. Birden çok konutu için Değerli Konut Beyannamesi vermesi gerekenler tek bir beyanname vereceklerdir. Bu kişiler gerçek usulde mükellefiyeti yok ise taşınmazların bulunduğu vergi dairelerinden herhangi birine, gerçek usulde mükellefiyeti bulunanlar ise mükellefiyetinin bulunduğu vergi dairesine vereceklerdir. Elbirliği mülkiyete konu konutlara ilişkin beyanlarda, her bir konut için ayrı beyanname verilecektir. Beyanname konutun bulunduğu yer yetkili vergi dairesine verilir. Tahakkuk eden vergi Şubat ve Ağustos aylarının sonuna kadar iki eşit taksiödenir. Her yıl için verilen beyannameye, beyannamenin verildiği yıl ve bir önceki yıla ilişkin bina vergi değerini gösteren belgenin eklenmesi zorunludur.

Yıl içerisinde değerli konut sahibi olan kişi takip eden yıl beyanname vermeye başlayacaktır. Paylı mülkiyet halinde malik olanlar, payları için ilgili vergi dairesine münferiden beyanname vermek ve payları oranında tarh ve tahakkuk ettirilen değerli konut vergisini ödemekle mükelleftirler. Değerli konut vergisine tabi mesken nitelikli bir taşınmaza elbirliği mülkiyet halinde malik olunması durumunda mükellefler, müşterek imzalı bir beyanname verebilecekleri gibi bir mükellef tarafından münferiden de beyanname verilmesi mümkündür. Konuta Gerek paylı mülkiyet gerekse elbirliği mülkiyet halinde malik olunması durumunda, Konutun, değerli konut vergisinin konusuna girip girmeyeceğinin belirlenmesinde ve matrahın hesaplanmasında konutun toplam değeri esas alınır.